热点速评

人民银行发布4月金融机构信贷收支表、其他存款性公司资产负债表及货币当局资产负债表。

Text

正文

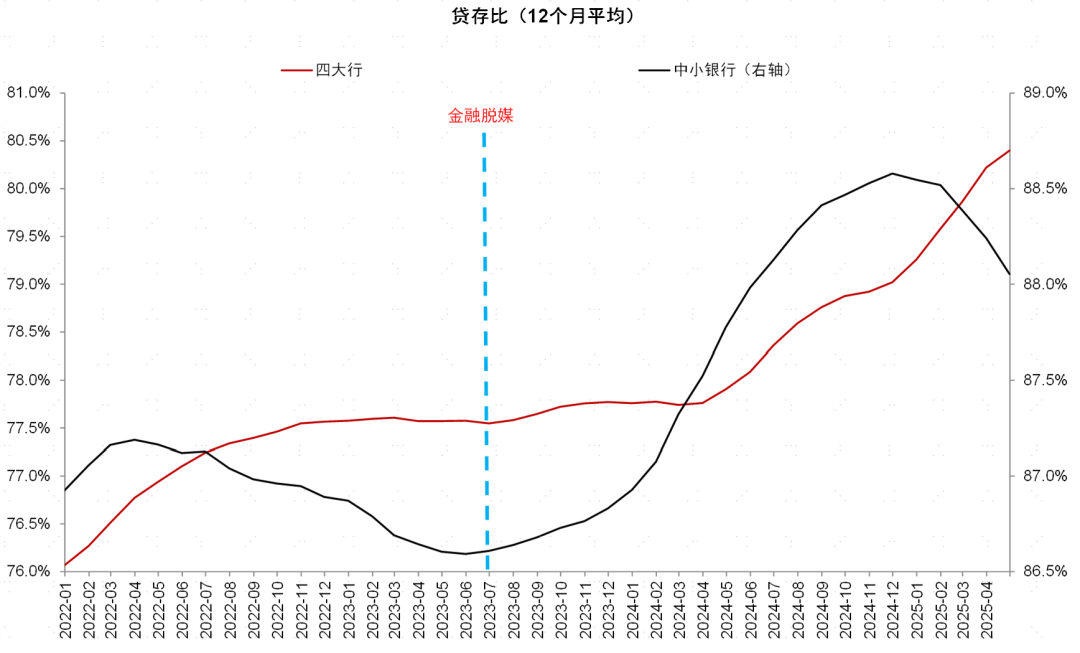

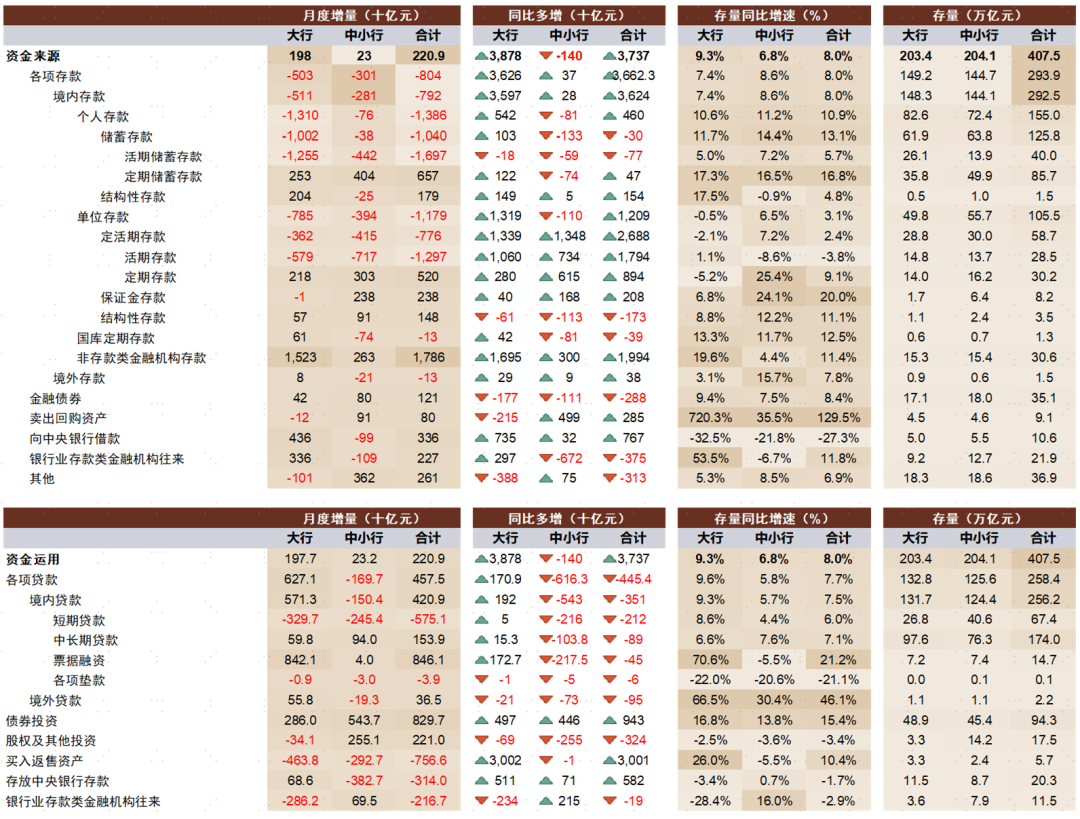

关税冲击与信贷分化。4月贷款同比少增4454亿元,其中中小行贷款同比少增6163亿元,贷款同比增速下降至历史低位水平;大行贷款同比多增1709亿元,主要由票据冲量及短贷贡献。大小行信贷表现分化,主要由于关税预期下中小企业客户信贷需求暂缓,而大行信贷“冲量”托底行为增加。我们预计5月贸易摩擦暂缓,外贸企业再度“抢出口”或对信贷形成一定支撑。

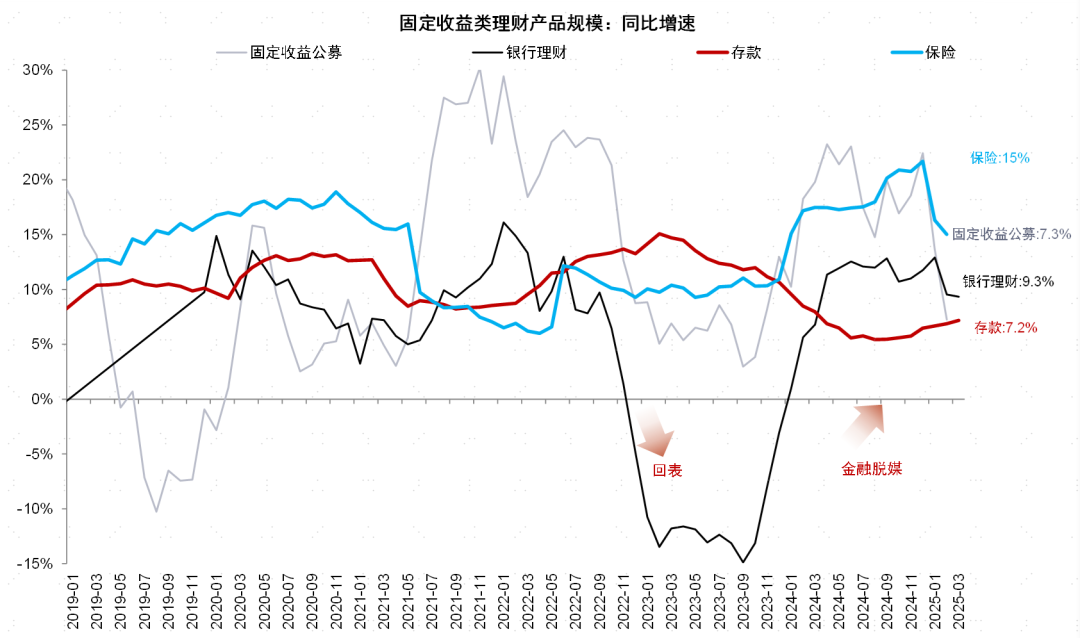

金融脱媒下“负债荒”重现。4月M2同比上升8.0%,较上月上升1个百分点。M2增速上升主要由于非银存款同比多增1634亿元,非银存款超季节性多增,主要由于关税对资本市场冲击下股市资金流出进入结算账户。4月M1同比增长1.5%,低于3月的1.6%,与M2表现分化。其中企业活期存款/居民活期存款余额增速同比下降3.8%/上升5.7%,企业活期存款增长较弱,主要由于关税影响下企业经济活动放缓。4月理财新增2.2万亿元,同比少增0.3万亿元,主要由于此前存款降息较慢、金融脱媒暂缓。5月存款开启新一轮存款降息,我们预计存款也将出现新一轮脱媒效应,但与去年清理手工补息和规范同业存款相比,速度可能有所放缓;脱媒初期由于银行存款流失出现“负债荒”,同业存单利率出现上行,但存款流入理财驱动信用债利率下行。

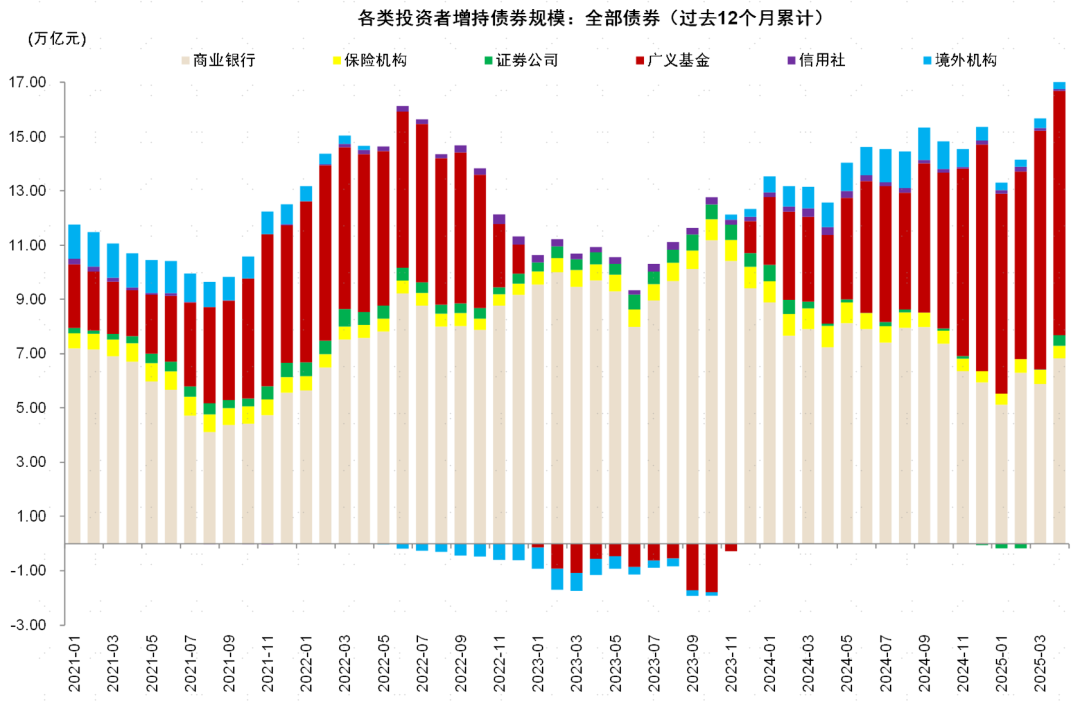

银行债券交易如何演化?托管量数据显示4月以来银行增持各类债券约8000亿元,5月随着存款利率下行降低银行负债成本,对债券配置的息差上升,可能阶段性增加对于债券的配置,但我们预计6月中下旬在业绩兑现压力下季末将重启卖债。

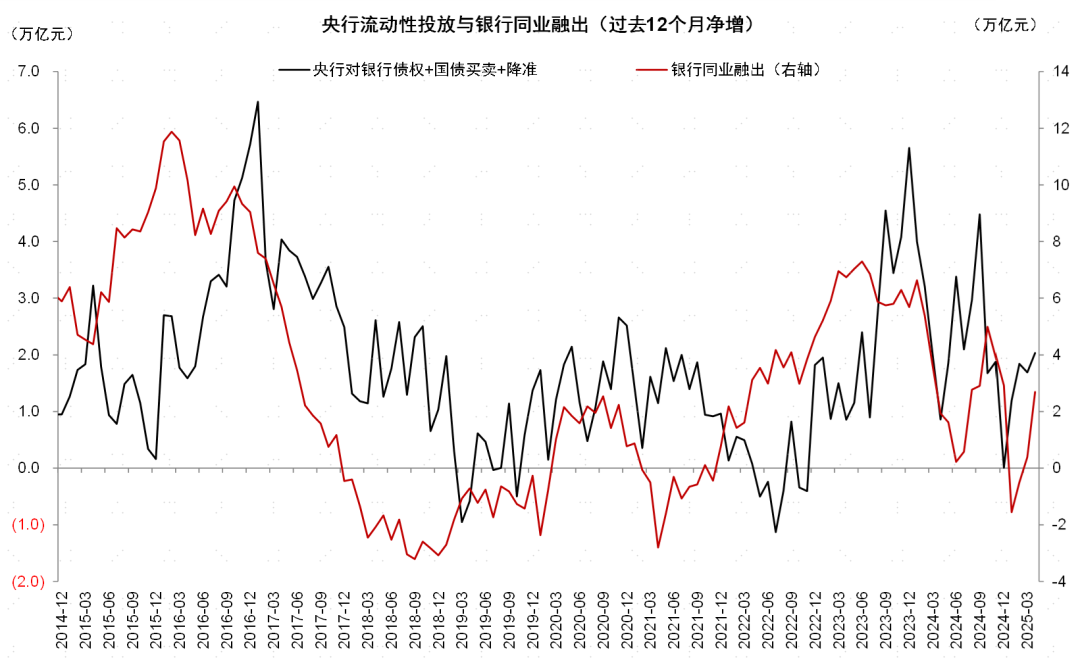

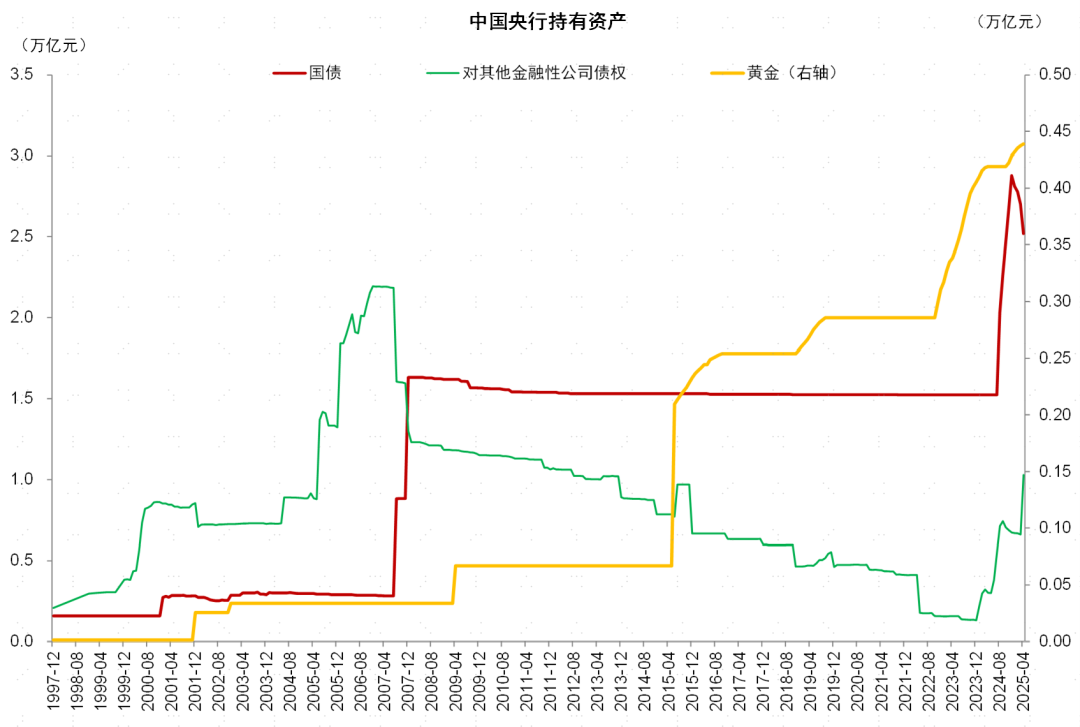

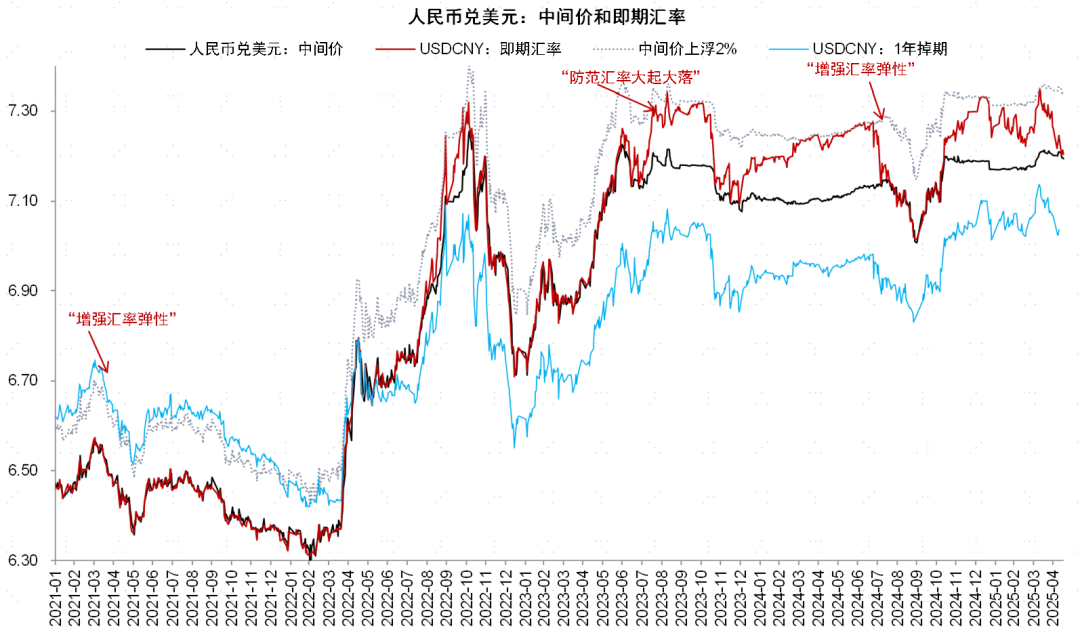

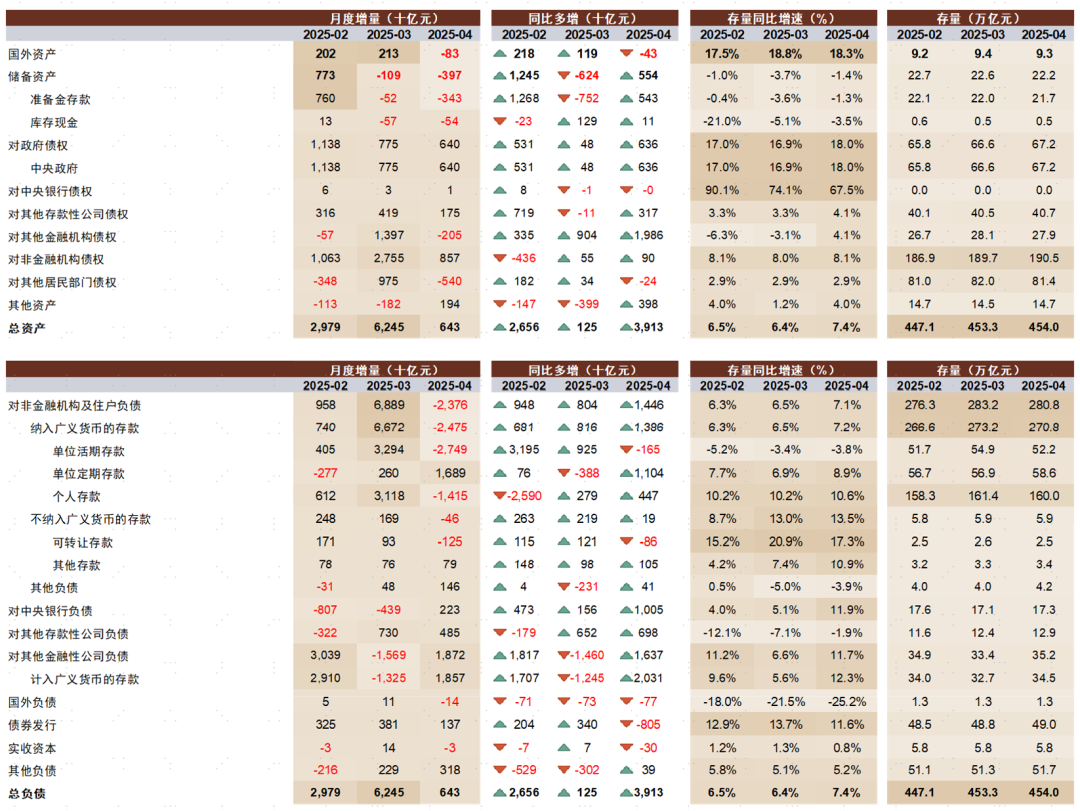

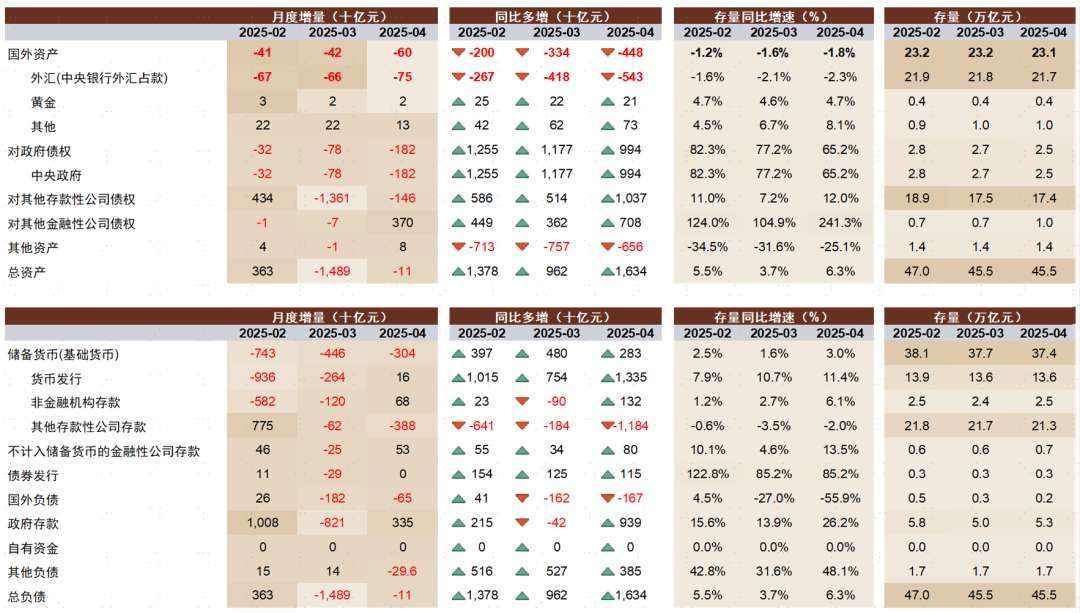

央行流动性投放边际放松。4月央行对其他存款性公司债权净减少1459亿元,同比多增1.0万亿元,体现关税冲击下央行流动性投放边际放松。其中,4月MLF净投放5000亿元,连续第二个月加量续作。4月对其他金融性公司债权净增3700亿元,或主要用于向资本市场提供支持,5月新闻发布会上央行提到“支持汇金公司在必要时对股票市场指数基金增持,并向其提供充足的再贷款支持”。此外,美元走弱环境下人民币汇率压力边际缓解,也减轻了央行货币宽松的掣肘,5月央行通过降准降息开启新一轮宽松。较为宽松的流动性环境下,银行对同业融出同比多增0.8万亿元。

综合来看,4月中小行信贷的分化反映关税对信贷的冲击初步显现,尽管近期贸易摩擦暂缓,但不确定性下对信贷需求仍然形成压制。降息虽然能够一定程度刺激信贷需求,但低利率环境下边际效用可能减弱,更为关键的是后续财政、房地产等配套政策对居民收入和投资回报预期的效果。我们预计存款利率下调后有望开启新一轮金融脱媒,“资产荒”下债市利率有望继续下行甚至突破此前低位,但短期银行“负债荒”对短端利率形成扰动,央行在长端利率接近新低位置的流动性投放行为也是关键观察因素。

本文摘自2025年5月27日已经发布的《关税冲击与信贷分化——5月货币流动性跟踪》,如需获取全文请联系中金银行团队或登录中金点睛

风险

进一步稳内需政策不确定性,关税的潜在冲击。

图表:信贷中与“冲量”相关性更高的短期贷款和票据融资增速上升双融配资

资料来源:中金公司研究部

图表:大行信贷冲量和揽储压力相比中小银行更为明显

资料来源:人民银行双融配资,中金公司研究部

图表:制造业中长期贷款增速和普惠小微贷款增速下行

资料来源:中国人民银行,中金公司研究部

图表:央行流动性投放略有回升

资料来源:中金公司研究部

图表:央行继续增持黄金,增加对非银机构融出

资料来源:中金公司研究部

图表:汇率压力边际缓解

资料来源:国家统计局,中国人民银行,中金公司研究部

图表:债市脱媒暂缓

资料来源:中金公司研究部

图表:中小行贷存比回落,大行负债压力持续

资料来源:中金公司研究部

图表:4月银行和广义基金增持债券

资料来源:中金公司研究部

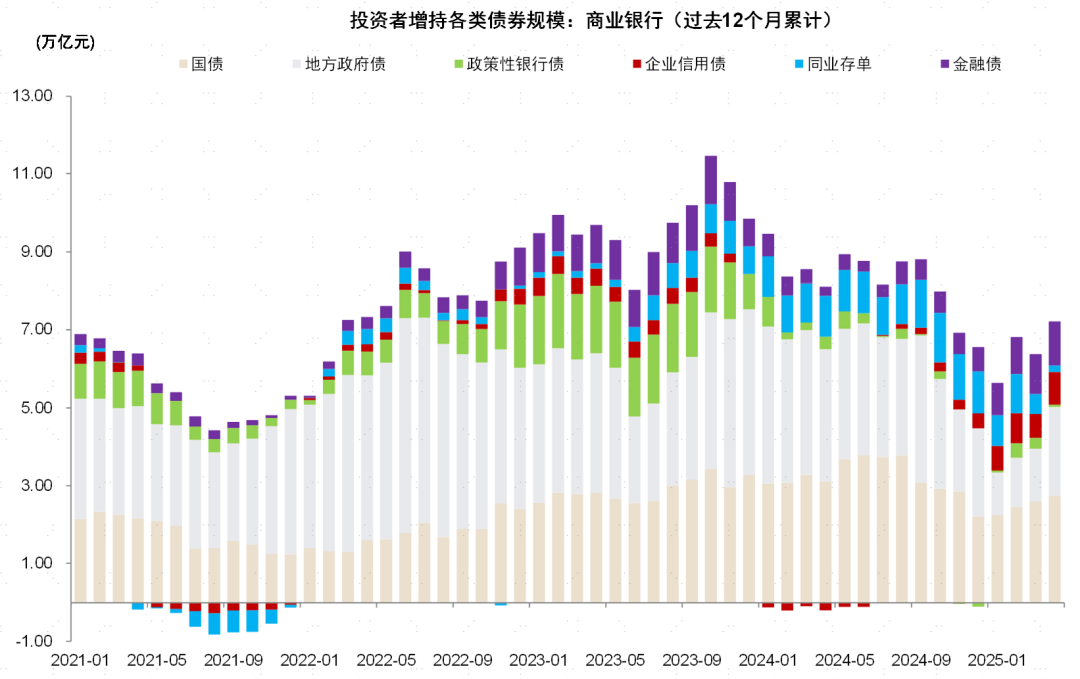

图表:4月银行增持利率债及信用债

资料来源:中金公司研究部

图表:4月大中小行信贷收支表一览

资料来源:人民银行,中金公司研究部

图表:4月金融机构资产负债表一览

资料来源:人民银行,中金公司研究部

图表:4月央行资产负债表一览

资料来源:人民银行,中金公司研究部

凯狮优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯